Notícias

DIRBI deverá ser entregue via e-CAC e terá multas por atraso ou omissão

CRC-SP preparou uma live informativa para orientar contadores na primeira entrega da nova obrigação acessória, a DIRBI.

Nesta segunda-feira (1º), o Conselho Regional de Contabilidade de São Paulo (CRC-SP) realizou uma live com o tema “DIRBI - O que você precisa saber sobre a nova obrigação acessória" com objetivo de orientar contadores na primeira entrega da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (DIRBI).

Na ocasião, o CRC esclareceu algumas das principais dúvidas sobre a obrigação, incluindo a forma de entrega da DIRBI, quais as multas e penalidades por atraso e omissão, quais as dificuldades encontradas no envio e muito mais.

Para começar, a DIRBI, que deve ser entregue até dia 20 de julho deste ano, deve ser elaborada em formulários próprios do Centro Virtual de Atendimento ao Contribuinte (e-CAC) , disponíveis no site da Secretaria Especial da Receita Federal do Brasil.

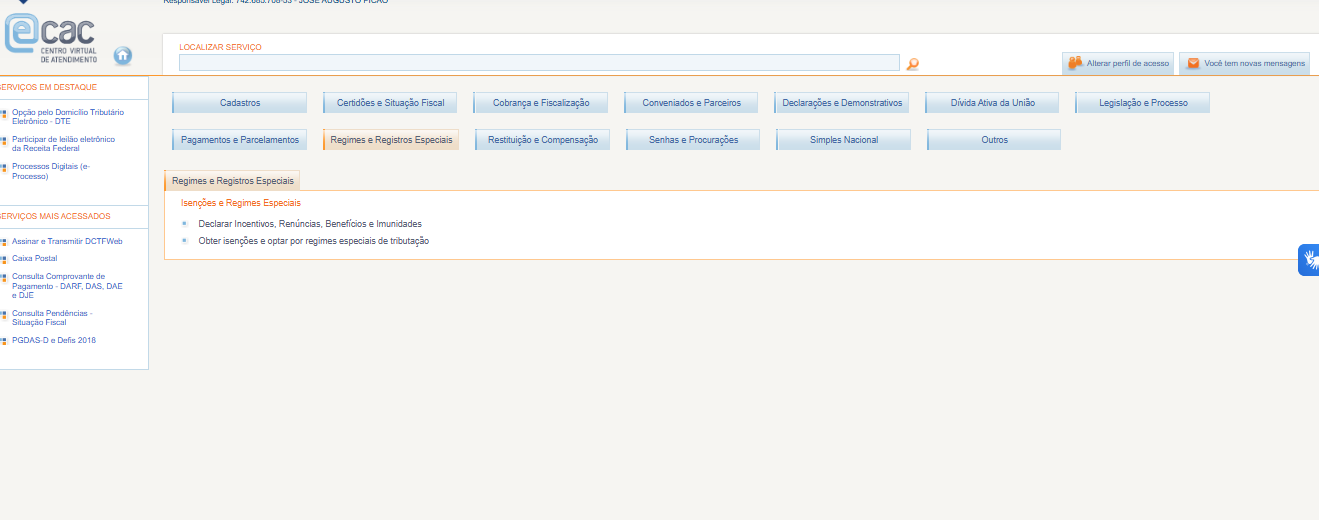

Segundo o CRC-SP, em um primeiro momento não parece haver complexidade na forma de envio e a complexidade será na apuração da informação. Após a apuração da informação, o responsável deverá entrar no e-CAC, clicar em “Regimes e registros especiais”, selecionar o benefício e informar o valor.

Após a entrega, a declaração da DIRBI ficará disponível para consulta, análise de processamento e também a retificação se for o caso.

Quem deve entregar a DIRBI

A DIRBI deverá ser apresentada por todas as Pessoas Jurídicas que usufruam dos benefícios tributários constantes do Anexo Único da IN 2198/2024, utilizados a partir de janeiro de 2024.

A obrigatoriedade de apresentação da declaração não inclui as empresas do Simples Nacional e os Microempreendedores Individuais.

Penalidades para quem não entregar ou omitir a DIRBI

Quem deixar de declarar ou apresentar a declaração em atraso estará sujeito às penalidades abaixo, calculadas por mês ou fração, incidentes sobre sua receita bruta, limitada a 30% do valor dos benefícios usufruídos.

1) 0,5% sobre a receita bruta de até R$ 1.000.000,00;

2) 1% (um por cento) sobre a receita bruta de R$ 1.000.000,01 até R$ 10.000.000,00;

3) 1,5% sobre a receita bruta acima de R$ 10.000.000,00.

O que deve constar na DIRBI

Devem ser informados na DIRBI dados relativos a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas constantes do Anexo Único.

O Anexo único inclui:

- Perse (programa do setor de eventos): IRPJ/CSLL e PIS/Cofins;

- Recap (bens de capital): PIS/Cofins e PIS/Cofins-Importação;

- Reidi (infraestrutura): PIS/Cofins e PIS/Cofins-Importação;

- Reporto (estrutura portuária): PIS/Cofins, PIS/Cofins-Importação, IPI, IPI-Importação e Imposto de Importação;

- Óleo Bunker (para cabotagem e apoio portuário): PIS/Cofins e PIS/Cofins-Importação;

- Produtos farmacêuticos: PIS/Cofins e PIS/Cofins-Importação;

- Desoneração da folha de pagamento: contribuição previdenciária sobre receita bruta;

- Padis (semicondutores): PIS/Cofins, PIS/Cofins-Importação, IPI, IPI-Importação, Imposto de Importação, IRPJ/CSLL;

- Carne bovina, ovina e caprina – exportação: PIS/Cofins;

- Carne bovina, ovina e caprina – industrialização: PIS/Cofins;

- Café não torrado: PIS/Cofins;

- Café torrado e seus extratos: Pis/Cofins;

- Laranja: PIS/Cofins;

- Soja: PIS/Cofins;

- Carne Suína e avícola: PIS/Cofins; e

- Produtos agropecuários gerais: PIS/Cofins.

Assista aqui a live do CRC-SP que ficou salva para consulta e aqui a apresentação em Power Point.

Com informações CRC-SP

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.8534 | 5.8564 |

| Euro/Real Brasileiro | 6.6313 | 6.64894 |

| Atualizado em: 15/04/2025 06:55 | ||

Indicadores de inflação

| 01/2025 | 02/2025 | 03/2025 | |

|---|---|---|---|

| IGP-DI | 0,11% | 1,00% | -0,50% |

| IGP-M | 0,27% | 1,06% | -0,34% |

| INCC-DI | 0,83% | 0,40% | 0,39% |

| INPC (IBGE) | 0,00% | 1,48% | 0,51% |

| IPC (FIPE) | 0,24% | 0,51% | 0,62% |

| IPC (FGV) | 0,02% | 1,18% | 0,44% |

| IPCA (IBGE) | 0,16% | 1,31% | 0,56% |

| IPCA-E (IBGE) | 0,11% | 1,23% | 0,64% |

| IVAR (FGV) | 3,73% | 1,81% | -0,31% |